Las libranzas: ¿bajo un estigma injusto?

Actualidad economica y sectorial27-10-2016

Por Alexandra Taboada Manzano

Gerente Segmento Servicios Financieros y No Financieros / Dirección de Segmentos / Grupo Bancolombia

Dada la coyuntura del mercado de libranzas en Colombia y del despliegue realizado por los entes reguladores y medios de comunicación, el público en general es consciente de que algo está pasando con las libranzas en el país; sin embargo, aún persisten inquietudes alrededor del funcionamiento del producto y sobre cuál fue el detonante de la situación actual, generando que esta figura de crédito y las entidades que la ofrecen posiblemente estén siendo categorizadas en un nivel de riesgo que no en todos los casos corresponde con la realidad del negocio.

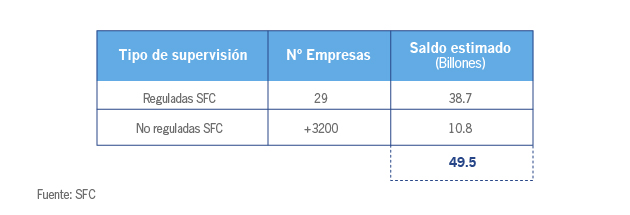

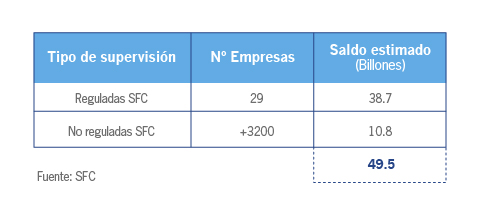

El mercado total de libranzas en Colombia asciende a $49.5 billones, de los cuales el 78% es originado por entidades bajo la estricta vigilancia de la Superintendencia Financiera de Colombia (SFC), se estima que otro 13% corresponde a cajas de compensación y cooperativas y fondos de empleados de la economía solidaria. Finalmente, solo el 9% del total es originado por otras cooperativas y sociedades vigiladas por la Superintendencia de Sociedades (Supersociedades), donde precisamente la verificación de prácticas adecuadas puede ser un reto.

¿Qué son las libranzas y cómo funcionan?

Es un producto de crédito mediante el cual se hace el recaudo de cartera, donde el deudor autoriza a su empleador o entidad pagadora para que realice el descuento de su salario o pensión, con el objetivo de que dichos recursos sean destinados al pago de las cuotas del crédito adquirido con la entidad financiera o cooperativa.

Si bien este producto está expuesto a los riesgos financieros propios de la actividad de colocación de cartera tales como: eventos de mora, no pago, prepago de cartera, entre otros, cuenta con una fuente de pago que sirve como mecanismo de mitigación de estos riesgos.

Según los datos de la SFC, desde la promulgación de la Ley de Libranzas en 2012, este tipo de cartera, otorgada por las entidades vigiladas por este supervisor, ha venido creciendo a una tasa anual promedio de 17,7% y a junio de 2016 se estima que el saldo de cartera de este producto asciende a $38.7 billones, lo cual representa una participación del 37% del total de la cartera de consumo de los establecimientos de crédito, y triplica el saldo de cartera de microcrédito.

Adicionalmente, el desempeño histórico de la calidad de cartera1 de las libranzas en el sistema financiero ha sido superior al compararlo con otros tipos de cartera de consumo. A julio de 2016, la calidad de cartera de las libranzas ascendió a 2,3%, mientras que la calidad de cartera de productos como tarjetas de crédito, créditos rotativos y libre inversión se ubicó entre el 6% y el 7%.

Con el objetivo de suministrar mayor información, a continuación se relaciona un panorama general sobre el negocio de libranzas, incluyendo: marco legal, factores generales que desencadenaron la situación actual, disposiciones más relevantes que entraron en vigencia recientemente para fortalecer controles y la gestión de riesgos en dicho mercado.

1 Cartera Vencida/Cartera Bruta, entre más bajo el indicador menor riesgo.

¿El mercado de libranzas está regulado en Colombia?

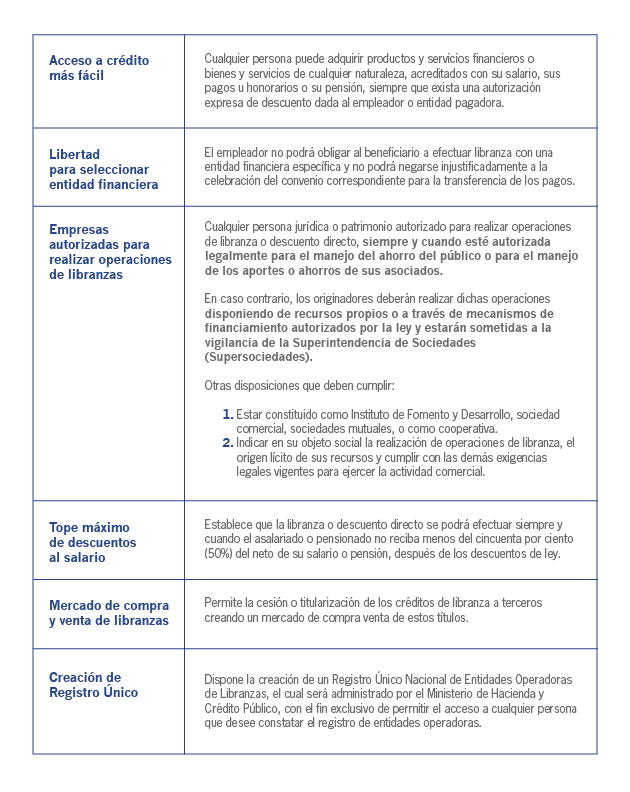

Mediante la Ley 1527 de 2012 (Ley de Libranzas), se estableció el marco general regulatorio de las libranzas, con el fin de facilitar y profundizar la inclusión financiera mediante el otorgamiento de crédito formal, que en condiciones normales no podrían acceder miles de colombianos de manera simplificada.

Aspectos relevantes de la Ley de Libranzas

¿Cómo funciona el mercado de las libranzas?

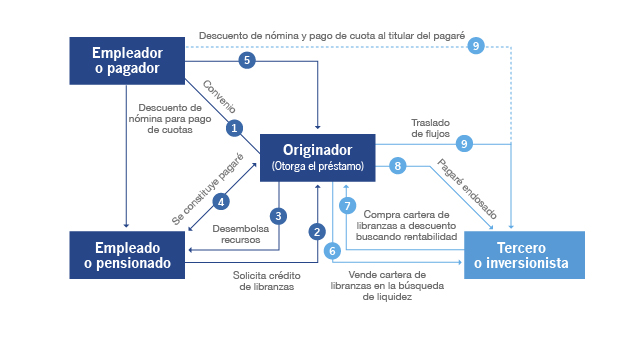

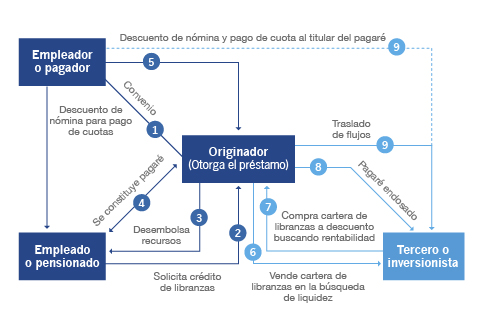

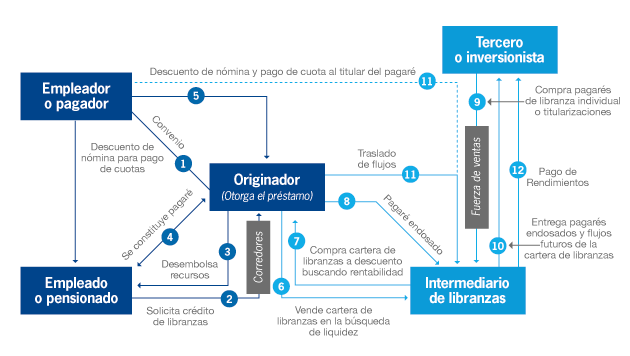

Modelo de negocio tradicional

El ciclo de negocio tradicional de esta figura, funciona así:

- Se establece el convenio de libranzas entre el empleador y el originador (entidad que otorga préstamo de libranza).

- El empleado o pensionado solicita crédito de libranza al originador.

- El originador desembolsa el crédito.

- Se constituye un pagaré, documento legal mediante el cual la persona se compromete a pagar la suma recibida al titular del pagaré (inicialmente, originador).

- El empleador descuenta de la nómina de su empleado el pago de la cuota al crédito de libranzas y le transfiere los recursos al originador.

En caso que la obligación haya sido cedida o vendida a un tercero:

- El originador vende la cartera de libranzas a un tercero o inversionista en búsqueda de liquidez. Se aclara que la venta de cartera es un mecanismo que aplica para cualquier tipo de crédito, no solo libranzas. Las libranzas pueden ser más atractivas dado que cuentan con una fuente de pago.

- Ese tercero compra la cartera a descuento (por un menor valor) en búsqueda de rentabilidad. Ejemplo: Fondo de Inversión Colectiva, inversionista profesional, otra entidad financiera.

- El originador de la obligación endosa el pagaré a ese tercero, quien es el nuevo titular del pagaré y tiene derecho a los pagos realizados por el empleador.

- Los flujos correspondientes al pago de cuotas (capital e intereses) se transfieren al nuevo titular de los pagarés.

Problemática actual en el mercado de libranzas extra-bancarias en Colombia

Con la expedición de la Ley de Libranzas, también se abrió la puerta a la creación de sistemas de venta y/o titularización de las obligaciones generadas por entidades con sistemas de gestión de riesgos, control interno y políticas de gobierno corporativo que no corresponden con los estándares exigidos cuando se tienen a cargo recursos del público en general.

Incluso, por fuera del sistema financiero se han identificado operadores dedicados a la captación ilegal de fondos respaldada con pagarés falsos, adulterados o que han sido negociados en múltiples ocasiones.

Actualmente, el mercado de libranzas extra-bancarias (no vigilado por la SFC) corresponde al 22% del mercado equivalente a 10.8 billones de pesos, de los cuales se estima que cerca de 3 billones 2 podrían estar en problemas o bajo investigación, según cálculos realizados por la SFC.

Modelo de negocio distorsionado que generó la coyuntura actual

En este escenario, el originador ya no tiene como objetivo colocar créditos de libranza para obtener la rentabilidad correspondiente solo al negocio de intermediación financiera y eventualmente realizar ventas de cartera para obtener liquidez. En la búsqueda de mayores rentabilidades, se generan las siguientes distorsiones:

- Los originadores se trasladan al negocio de volumen: colocar más cartera utilizando corredores independientes, perdiendo el control del proceso de venta y de la evaluación del riesgo de no pago de cada cliente. Luego el objetivo es venderla rápidamente a un valor descontado o inferior a intermediarios de libranzas. Si la cartera se siniestra (no pago) o se presenta un prepago por parte del deudor (amortiza capital y desaparece el flujo procedente del pago de intereses), el problema ha sido trasladado a otro agente en la cadena.

- Intermediarios de libranzas: estos a su vez tienen una fuerza comercial para vender a ahorradores e inversionistas, de forma masiva (titularizaciones) o individual, los pagarés que respaldan la cartera comprada a los originadores, “asegurando” rendimientos fijos muy altos. En caso de que la cartera se siniestre o se presenten prepagos, inicialmente pueden cubrir los rendimientos a pagar a los ahorradores e inversionistas con el flujo procedente de nuevas obligaciones adquiridas.

Finalmente el deudor puede pagar oportunamente, sin embargo, a partir de la complejidad del proceso, se pierde la trazabilidad de los flujos, que en la mayoría de los casos puede no existir un sistema de verificación, control y custodia de los pagarés, lo cual abre la posibilidad de vender varias veces el mismo título o que incluso estos sean falsos y no estén respaldando ningún crédito realmente desembolsado.

A partir de lo anterior, se generó un efecto “bola de nieve”, dado que en cualquier momento sería evidente el descalce entre los flujos que realmente ingresan por el pago de las obligaciones asociadas a los pagarés ofrecidos y los rendimientos prometidos a los ahorradores e inversionistas.

2 Fuente: ANIF, Publicación: Comentario Económico del Día, 6 de Septiembre de 2016 URL: http://anif.co/sites/default/files/uploads/Sep6-16.pdf

Decreto 1348 y recuperación de la confianza en el negocio de libranzas

Ante los recientes escándalos que han afectado el negocio de la libranza, el Gobierno Nacional de manera conjunta con el Ministerio de Comercio, Industria y Turismo, y el Ministerio de Hacienda y Crédito Público, han expedido el Decreto 1348 del 22 de agosto de 2016, el cual adiciona a la Ley 1527 de 2012 (Ley de Libranzas) un capítulo para mejorar la revelación de información para el comprador, y así fortalecer la gestión de riesgos del negocio de libranza, particularmente cuando el comprador y vendedor no estén sometidos a la vigilancia de la Superintendencia Financiera de Colombia.

Las principales modificaciones establecidas por el nuevo decreto al negocio de libranza se desarrollan en tres grandes ejes:

- Mayor revelación de información antes y durante la vida de la venta de la libranza.

- Fortalecimiento de la gestión de riesgos en el sector.

- Definición de las responsabilidades del administrador de la libranza.

Revelación de información

Previo a la celebración del contrato de venta y administración, el vendedor de libranzas deberá acreditar por escrito que el comprador recibió la información suficiente sobre el negocio y que entiende los riesgos más relevantes del mismo, tales como:

- Los riesgos inherentes a las operaciones de venta y administración de cartera de operaciones de libranza que pueden afectar el recaudo esperado procedente de las amortizaciones del crédito, así como la posibilidad de que el descuento de nómina o de pensiones no opere, entre otros.

- La probabilidad de que el deudor (trabajador cuyo salario respalda la deuda) incumpla la obligación o realice un prepago.

- Que el salario del trabajador puede ser objeto de medidas cautelares por parte de otros acreedores.

- Posibles modificaciones al plan de pagos (periodicidad de pago y monto de las cuotas) por parte del trabajador.

- Posibilidad de eventos que afecten la solvencia de las entidades que participan en la operación (entidad pagadora, vendedores, etcétera).

Adicionalmente, el vendedor debe informar:

- Los indicadores de cartera vencida de la entidad originadora correspondientes a los tres meses anteriores a la firma del contrato.

- Si existen vínculos entre los administradores, asociados o cooperados del vendedor y los administradores, asociados o cooperados de la entidad originadora de la cartera vendida. En caso de que existan conflictos de interés, estos deben ser revelados. Asimismo, se debe certificar la inexistencia de conflictos de interés en las libranzas objeto de venta y en los contratos para la adquisición o administración de créditos libranza vendidos.

- Los procedimientos a seguir por parte del comprador en caso de incumplimiento por parte del vendedor de las libranzas.

- Que la cartera correspondiente a negocios de libranza no implica un rendimiento garantizado y que los recursos entregados no cuentan con un seguro de depósito o de crédito en la operación.

- Las sociedades comerciales, asociaciones mutuales, pre cooperativas o cooperativas, fondos de empleados y las cajas de compensación familiar que efectúen operaciones de venta de libranzas o actúen como administradora de las mismas, deberán revelar en sus estados financieros los indicadores de calidad de cartera y de solvencia. Adicionalmente, deberán contar con un sitio de internet en el cual permanezcan publicados los últimos estados de situación financiera y estados de resultados de fin de ejercicio.

Gestión de riesgos

El vendedor de libranzas, antes y durante la vigencia de la operación, deberá otorgar a los inversionistas garantías mínimas que brinden mayor transparencia a la gestión del negocio. A partir de lo anterior, entran en vigencia las siguientes disposiciones:

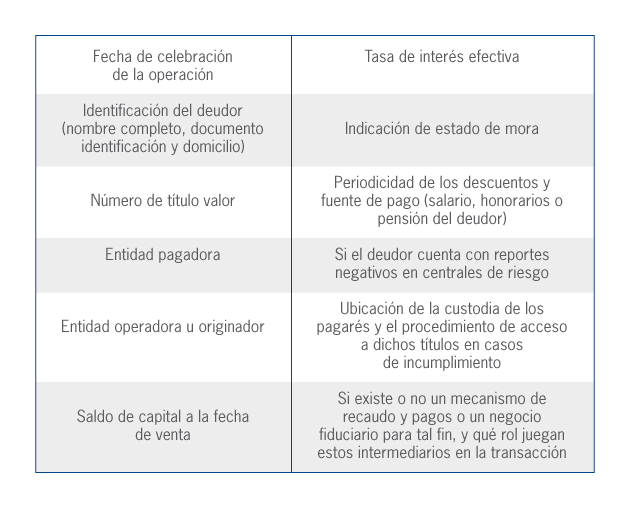

- Informar al comprador con exactitud las operaciones de libranza objeto de la venta incluyendo el siguiente detalle:

- Durante la vigencia de la operación, el comprador deberá ser informado por el vendedor, con una frecuencia mínima trimestral, sobre: el estado de la cartera de créditos, eventos de mora, incumplimientos declarados, pagos anticipados, fallecimiento de los deudores, cambios en la situación laboral y demás información relevante que pueda afectar el desempeño de la cartera adquirida.

- Las entidades que realicen la venta de cartera de libranzas deberán contratar con un tercero independiente no menos de cuatro auditorías anuales, con el propósito de verificar el estado de los créditos. Así mismo, la revisoría fiscal deberá incluir en su plan de auditoria su concepto sobre el cumplimiento de la normatividad aplicable al negocio de libranza.

- Cuando el vendedor o administrador de las libranzas sea una sociedad, las funciones de vigilancia y control le corresponderán a la Superintendencia de Sociedades, sin embargo, también advierte que esta supervisión se limitará exclusivamente a los aspectos societarios.

Funciones del administrador de créditos

Las principales funciones que debe observar el administrador de las libranzas para facilitar una correcta gestión del negocio según el decreto, son:

- Trasladar al comprador el pago total o parcial anticipado del crédito libranza por parte del deudor o un tercero en el término pactado o, a falta de ello, en el término de un mes.

- No reemplazar los créditos de libranza parcial o totalmente pagados de forma anticipada, ni siquiera por otro a cargo del mismo deudor, a menos que así se haya estipulado expresamente entre las partes.

- Transferir al comprador los pagos de cuotas que efectúe el deudor del crédito libranza, con su misma periodicidad de pago o en el término pactado.

- Emitir a favor del comprador, en el término pactado o, a falta de ello, mensualmente, extractos sobre el estado del crédito libranza vendido, y en particular, sobre cualquier novedad al respecto (prepagos parciales o totales).

- Establecer controles para evitar que por errores operativos sea vendido el mismo crédito de libranza a diferentes compradores.

- Contar con un sistema de administración de riesgo que evite que las operaciones que se realicen puedan ser utilizadas para el lavado de activos y la financiación del terrorismo.

- Contar con una oficina de atención al comprador, que esté en capacidad de informar sobre el estado de los créditos libranzas comprados y de atender y procesar quejas y reclamos.

- Registrarse como operador de libranzas en la Cámara de Comercio para obtener su código único de reconocimiento a nivel nacional y expediente virtual. Ningún operador podrá identificarse con un código único de reconocimiento diferente al asignado.

- Solicitar a la Cámara de Comercio las anotaciones electrónicas de su inscripción, actualización, renovación o cancelación voluntaria a través del servicio electrónico dispuesto para ello en la página web del Registro Único Empresarial y Social (RUES).

Conclusiones

- La libranza es un mecanismo que permite profundizar la inclusión financiera mediante el otorgamiento de crédito formal que en condiciones normales no podrían acceder miles de colombianos. Este producto está expuesto a los riesgos financieros propios de la actividad de colocación de cartera tales como: eventos de mora o no pago, prepago de cartera, entre otros; sin embargo, estos son mitigados parcialmente por la asignación de una fuente de pago fija.

- El 78% de la cartera de libranzas total es originada por entidades bajo la estricta vigilancia de la SFC. Se estima que otro 13% corresponde a cajas de compensación y cooperativas y fondos de empleados de la economía solidaria. Finalmente, solo el 9% de la cartera es originada por otras cooperativas y sociedades vigiladas por la Supersociedades, donde precisamente la verificación de prácticas adecuadas puede ser un reto. A partir de lo anterior, no es adecuado estigmatizar de forma generalizada al producto de libranzas y su mercado subyacente en una categoría de riesgo alto.

- La problemática actual se debe principalmente a los modelos de negocio que siguen proliferando en el mercado de libranzas extra-bancarias, en los cuales se desarrolla un proceso tan complejo y carente de una adecuada gestión de riesgos, en el cual se pierde la trazabilidad de los flujos. Finalmente el riesgo recae en el inversionista o ahorrador final, generando la oportunidad para la aparición de prácticas fraudulentas. Adicionalmente, se enfoca en la venta individual de libranzas a personas naturales que desconocen los riesgos financieros asociados.

- Es recomendable que los ahorradores (personas naturales) interesados en incursionar en este tipo de inversiones busquen asesoría financiera de forma previa. Así mismo, es necesario que los inversionistas profesionales interesados en la compra y venta de los títulos que respaldan estas operaciones, incorporen la validación de las disposiciones más importantes implementadas con el nuevo Decreto 1348 en sus procesos de due diligence con los originadores o intermediarios correspondientes.

- La expedición del nuevo Decreto 1348, que complementa la Ley de Libranzas, es un paso positivo en la búsqueda de fortalecer la figura de este producto en el país y su regulación en el mercado extra-bancario; no obstante, aún persisten los siguientes temas a trabajar:

- Más controles preventivos, no reactivos: el nuevo decreto no contempla controles preventivos por parte de la Supersociedades o Supersolidaria y delega en terceros (firmas de auditoría externa y revisores fiscales contratados por el mismo vendedor de libranzas) la labor principal de evaluar el cumplimiento de las nuevas disposiciones y prevenir potenciales fraudes. Igualmente, gran parte de la responsabilidad de validar el cumplimiento de las disposiciones expuestas, sigue recayendo en los ahorradores y en las entidades que celebran contratos de compra de cartera tales como: fondos de inversión colectiva, compañías de financiamiento y compañías financieras no vigiladas por la Superfinanciera.

- Construcción de un registro central que consolide el listado de las entidades originadoras de libranza y sus cifras financieras: con el objetivo de facilitar la identificación, control y monitoreo de las mismas por parte del mercado.

- Promover de forma más directa la formalización del gobierno corporativo en los emisores de libranzas del sector cooperativo o real.

¿Te pareció útil este contenido?

![[Podcast] Innovación ep.113. ¿Crear contenido para tu empresa con inteligencia artificial generativa?](/wcm/connect/www.bancolombia.com-26918/88659fe5-4dcd-4bc0-b4ca-58c97207cb79/innovacion-ep-113-ia-generativa.jpg?MOD=AJPERES&CACHEID=ROOTWORKSPACE.Z18_K9HC1202P86O40QTNS9EAE1S47-88659fe5-4dcd-4bc0-b4ca-58c97207cb79-oYbwziG)